يشكل نشر التقرير السنوي لمحكمة الحسابات حدثاً مؤسسياً بالغ الأهمية في مسار الشفافية والمساءلة في موريتانيا، إذ لم يعد هذا العمل محصوراً داخل المكاتب المغلقة، بل أصبح وثيقة عمومية تُعرض على الرأي العام، وتُشرك المجتمع المدني والإعلام في رقابة الشأن العام.

إنّ هذا التطور، على أهميته، يفرض مقاربة مزدوجة في التعاطي معه: أولاً من حيث الشكل والمنهج والأسلوب العام، وثانياً من حيث المضمون وما تضمنه التقرير من ملاحظات وتجاوزات واختلالات توثّق واقع التسيير العمومي.

أولاً: في الشكل والمنهج

لقد بدا واضحاً من القراءة الأولية أن حجم المادة وتنوعها يفرضان تناولاً منهجياً على مرحلتين.

فالمرحلة الأولى تعنى بتقييم النسق العام للتقرير، ودرجة انسجامه مع المعايير الحديثة للرقابة العليا. أما الثانية فتتعلق بتحليل الملاحظات القطاعية وتحديد طبيعتها القانونية والإجرائية.

يُحسب للمحكمة أنها واصلت نشر تقاريرها السنوية بشكل منتظم، وهو ما ينبغي أن يشمل مستقبلاً المفتشية العامة للدولة وسائر الأجهزة الرقابية، حتى تتكرس ثقافة المساءلة العمومية كعرف مؤسسي دائم.

فالنشر لا يحقق فقط الردع للمسيرين، بل يشكل أيضاً حافزاً للهيئات الرقابية نفسها لتطوير أدائها ومهنيتها، لأنها باتت موضع تقييم علني.

غير أن هذا الانفتاح يستوجب من النخب والفاعلين التعامل مع مضمون التقارير بموضوعية ومسؤولية، بعيداً عن التهويل أو التوظيف السياسي، لأن الرقابة ليست أداة للتشهير، بل آلية للإصلاح واسترجاع الثقة العامة.

ثانياً: ملاحظات على البناء العام للتقرير

يُسجَّل على التقرير، رغم قيمته الفنية، بعض الملاحظات الشكلية والمنهجية، من أبرزها:

- غياب تصميم بصري حديث يُبرز الخلاصات عبر الجداول والرسوم البيانية.

- تواضع عدد المهام الرقابية المنجزة (بمعدل ست مهام سنوياً) رغم توفر الموارد البشرية والمادية.

- غياب بيانات عن الإمكانيات والميزانيات المخصصة للمحكمة، ما يحول دون تقييم مردوديتها الذاتية.

كما أن إدراج رقابة الأداء ضمن المهام يُعد خطوة في الاتجاه الصحيح، لكنه ما زال في طوره الأولي؛ إذ اقتصر في الغالب على وصف الظواهر دون تحليل أثر الإنفاق العام على جودة الخدمات، وهو ما يستدعي تطوير أدوات القياس وربطها بالنتائج التنموية.

ثالثاً: في منهجية العرض والشفافية الرقمية

لاحظتُ وجود استعمال واسع لعبارات عامة مثل «عدد هام من…» أو «نسبة معتبرة…» دون تحديد دقيق للأرقام أو عرض للجداول التجميعية.

هذا الأسلوب يحد من وضوح المعلومة ويضعف الشفافية الكمية التي تُعد من ركائز التقارير الرقابية الحديثة.

كما أن غياب خطة تغطي جميع القطاعات الحيوية (كالتعليم والزراعة والمياه) يوحي بضرورة اعتماد برمجة رقابية متوازنة تتناوب بانتظام على القطاعات الاستراتيجية.

ويؤخذ كذلك على التقرير أنه لم يتضمن عرضاً لتتبع مدى تنفيذ التوصيات السابقة أو تجاوب الإدارات المعنية، وهي ثغرة أساسية تحرم القارئ من قياس الأثر الفعلي للرقابة.

رابعاً: تصنيف الملاحظات والاختلالات

عند جمع الملاحظات التي وردت في التقرير، يتضح تباينها في الطبيعة والأثر، ويمكن تصنيفها إلى ثلاث فئات رئيسية:

1. أخطاء التسيير

وهي الأكثر عدداً (حوالي 190 ملاحظة، أي 60% من الإجمالي)، وتشمل قرارات أضرت بالمرفق العام من دون نية منفعة شخصية.

من أمثلتها:

- التأخر في إنجاز الطرق دون تفعيل غرامات التأخير.

- استلام تجهيزات طبية دون اختبار أو تكوين.

- اللجوء المفرط للمساطر الاستثنائية كالتسديد الفوري.

- غياب الجرد السنوي وتطابق القيم الدفترية.

هذه الممارسات، وإن لم تكن جرائم، فإنها تُضعف الخدمة العمومية وتؤشر على خلل في ثقافة التسيير والرقابة الداخلية.

2. الاختلالات الهيكلية والتنظيمية

تمثل نحو 23% من الملاحظات، وتكشف عن هشاشة النظم وضعف الكفاءة المؤسسية، مثل:

- غياب الصيانة الوقائية للمنشآت.

- نقص سلاسل التبريد في المستشفيات.

- غياب منظومة موحدة لتتبع الأدوية.

- الأعطال المتكررة في محطات الأوكسجين وضعف الربط المعلوماتي.

- هشاشة مساطر إثبات الإنفاق وحفظ الوثائق.

هذه الاختلالات لا تُدين أشخاصاً بعينهم، لكنها تعكس ضعف الحوكمة العامة وتداخل الصلاحيات بين الأجهزة.

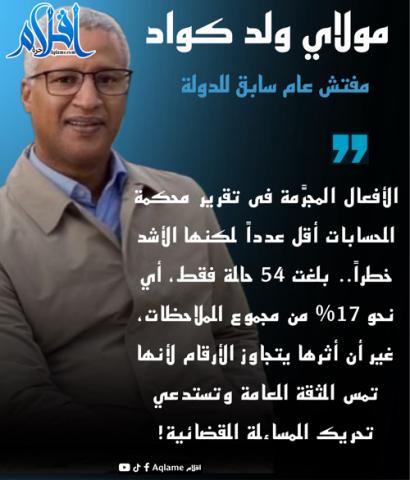

3. الأفعال المجرّمة وشبهات الفساد

بلغت 54 حالة (17%)، وهي أقل عدداً لكنها أكثر خطورة لأنها تمس الثقة العامة وتستدعي تحريك المساءلة القضائية.

ومن أبرزها:

- مبالغ مدفوعة عن أعمال لم تُنفّذ (21,582 مليون أوقية جديدة و817 ألف يورو).

- نقص في سماكة الإسفلت بما يعادل هدراً يقارب 19,728 مليون أوقية جديدة و2,1 مليون يورو.

- ملحق غير مبرر لمحطتي أوكسجين بقيمة 67,976 ألف أوقية جديدة بعد الاستلام الأصلي.

- تجزئة نفقات وتكرار طلبيات تدريب لموردين محددين.

- تواطؤ بعض زبائن الجهد المتوسط للتحايل على الديون.

- واقعة اختلاس محلية بصندوق مركز المجرية تم اكتشافها وتسويتها.

خامساً: أهمية التمييز بين الخطأ والجريمة

الفصل بين هذه التصنيفات ليس تفصيلاً لغوياً بل ضرورة منهجية لضمان العدالة:

- أخطاء التسيير تُعالج عبر المسار الإداري والتأديبي واسترجاع الأموال.

- الأفعال المجرّمة تتطلب المسار القضائي لوجود قصد أو منفعة شخصية.

- الاختلالات البنيوية تُعالج بالإصلاح المؤسسي وتحديث الأنظمة والموارد.

وقد تقع حالات رمادية لا ترقى وحدها إلى الجرم لكنها تشكل قرائن على فساد محتمل متى تكررت أو ارتبطت بمنافع أو محاولات إخفاء.

إثبات هذا النوع من الوقائع يحتاج أدوات تحقيق مالية متقدمة وخبرة متخصصة وتنسيقاً وثيقاً بين الرقابة الإدارية والقضائية.

سادساً: في هامش الخطأ ومسؤولية القراءة

ينبغي إدراك أن هيئات الرقابة تعمل في بيئة تتسم بتعقيد الإجراءات وضعف الوثائق وعدم وضوح النصوص، وهو ما يوسّع هامش التقدير بين المدققين.

ومن ثم، يجب ألا يُتعامل مع التقرير وكأنه حكم قضائي نهائي، بل كوثيقة تشخيصية تهدف إلى الإصلاح.

فالمبالغة في الاتهام مثل التهاون في الإدانة؛ كلاهما يُضرّ بالعدالة ويُضعف ثقة المواطن في المؤسسات.

من الرقابة إلى الإصلاح

لا أحد يشك في اتساع دائرة الفساد وكلفته الباهظة على الاقتصاد الوطني، لكن تحويل الانطباعات إلى إدانات جاهزة دون أدلة قاطعة لا يقل خطراً عن التغاضي عن التجاوزات.

إنّ الطريق العملي لإصلاح التسيير العام يمر عبر مسارين متوازيين:

- مسار إداري ومالي صارم يسترجع الأموال ويغلق الثغرات التنظيمية.

- ومسار قضائي مهني مستقل يتولى التحقيق في الأفعال المجرَّمة متى توفرت القرائن القانونية.

عند التقاء هذين المسارين تتحول الرقابة إلى أداة إصلاح فعلي لا مجرد تشخيص موسمي، وتستعيد الإدارة العمومية هيبتها والمواطن ثقته في مؤسسات دولته.

مولاي ولد كواد

مفتش عام السابق للدولة

.jpeg)

.jpeg)